Présentation

Tout bénéficiaire d’une autorisation de construire ou d’aménager doit s’acquitter de taxes et participations liées à ses travaux.

Elles sont redevables pour tout aménagement qui nécessite une autorisation d’urbanisme : construction, reconstruction, agrandissement…

Participation pour le financement de l’assainissement collectif (PFAC)

Cette participation constitue un droit d’accès au réseau d’assainissement collectif grâce auquel vous en bénéficiez. Elle n’est pas liée à des travaux de branchement, prestation faisant l’objet d’une facture distincte.

Où se renseigner ?

- Infos générales : Ville de Rezé ou pôle Loire, Sèvre et Vignoble (liens)

- Modalités de calcul et réclamation : direction du cycle de l’eau de Nantes Métropole : 02 52 10 81 60

- Recouvrement : trésorerie de Rezé : 02 53 55 13 75.

Participation pour le financement de l’assainissement collectif (2015)

Taxe d’aménagement (TA) et redevance d’archéologie préventive (RAP)

La délivrance d’un permis de construire (lien) ou d’une déclaration préalable (lien) peut donner lieu au paiement de ces taxes. Calculées au vu de la surface habitable, des stationnements et piscines créés à l’occasion du projet, elles sont redevables pour une maison individuelle et ses annexes.

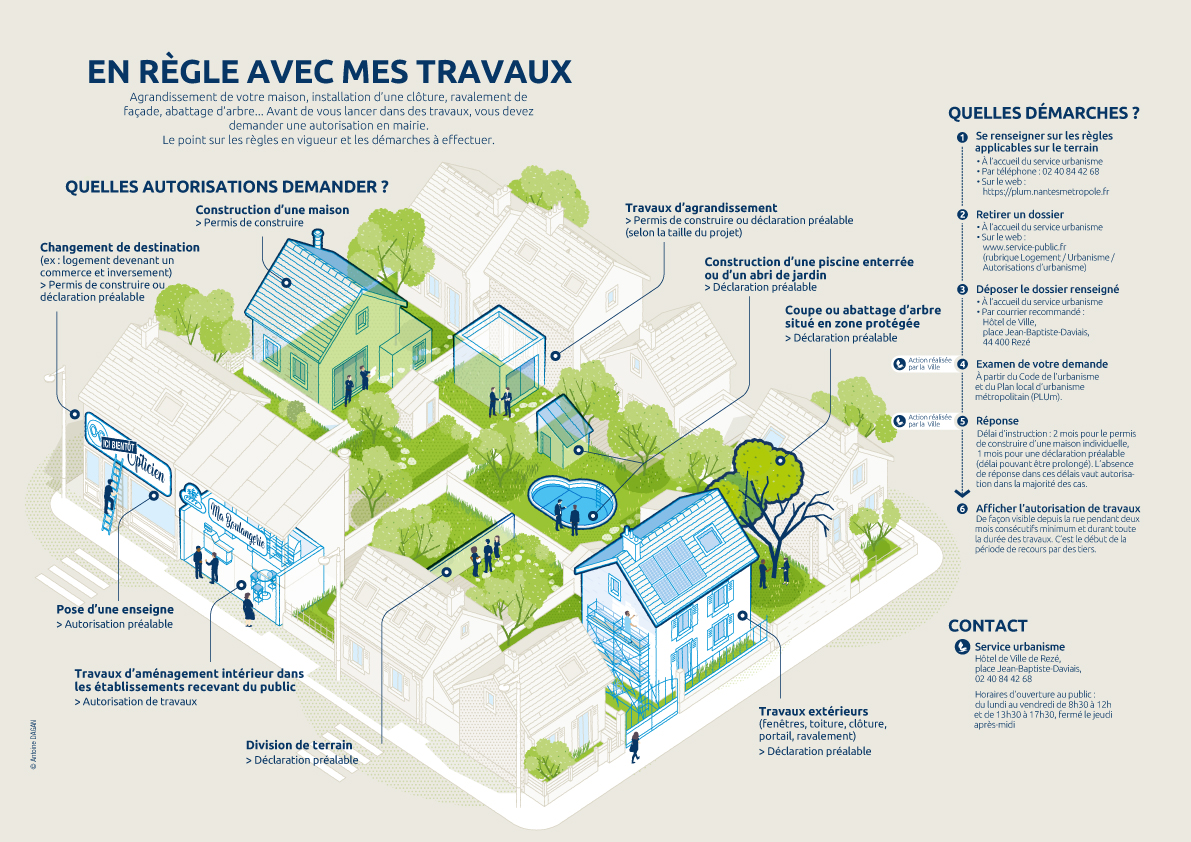

Travaux : règles en vigueur et démarches à effectuer

Infos pratiques : nos réponses à vos questions

Son versement permet de contribuer au financement des infrastructures d’assainissement (stations d’épuration, réseaux…).

Elle est facturée sur la base de la surface plancher créée ou réaménagée en cas de constructions neuves ou d’extensions.

Elle est de 753€/m2 en 2019 (arrêté ministériel du 21 décembre 2018).

Leur surface est intégrée et assimilée à celle de l’habitation et taxée comme telle